指定日にカード料金の引き落としができなかったけど…大丈夫?

先日、ある方(Aさん)から次のようなご質問をいただきました。

Aさん

Aさん 口座に入金し忘れてクレジットカード料金の引き落としに間に合いませんでした。

大丈夫でしょうか?

ということなのですが、残念ながら大丈夫ではないんです。

…と言われたところで、Aさんのように支払いが遅れてしまった方にしてみれば、

Aさん 何がどう、大丈夫じゃないの?

というのが一番気がかりなことですよね。

そこで今回は、Aさんのようにクレジットカードの利用料金の滞納をしてしまった人には

|

といったことについてお伝えしたいと思います。

クレジットカードを1枚でも持っているなら、ぜひ知っておいて欲しい!

というよりも、絶対に知っておかなければならない重要な内容となりますので、ぜひ参考にしていただければと思います。

おすすめ“お得”情報!

- 三井住友ゴールドNL 100万円をムリなく達成するには?

- みんなの銀行 口座開設だけで全員1,000円ゲット!

- ポイ活 ポイントサイト完全攻略ガイド

- エポスカード ゴールド招待を最速でもらうには?

- 楽天銀行 わずか3日でVIPになれた方法とは?

クレジットカードは「魔法のカード」じゃない!

クレジットカードは、手元に現金がなくても手軽に買い物ができてしまうので、なんとなく魔法のカードのような錯覚に陥ってしまうことがありますよね。

でも、実際はカードの支払い日に利用料金が引き落とされて、魔法は一瞬で解けます。。。

ただこのとき、

「うっかり口座にお金を入れ忘れた。」

「思いのほか金額が多くて、残高が足りなかった」

などの理由で、支払日に引き落としができなかったとなると問題発生です。

なぜなら、カード会社は自分が利用した代金を一時的に立て替えてくれているわけで、いわば短期的にお金を借りたようなものです。

それを約束した日に返せなかったとなると、カード会社だって黙ってはいません。

クレジットとはそもそも「信用」という意味があります。

つまり支払いが遅れるということは、たとえ悪気はなくてもカード会社の信用を裏切る行為に他ならないからです。

支払いが遅れた場合の3つのデメリット

そして、支払いが遅れた利用者には、こちらの3つのデメリットが発生します。

| デメリット1 クレジットカードの利用停止

デメリット2 遅延損害金が発生する デメリット3 信用情報機関に登録される |

それでは順番に詳しく確認していきましょう。

デメリット1 クレジットカードの利用停止

深刻度:レベル1まず、クレジットカードの利用料金が指定日に引き落とされなかった場合、間もなくそのカードは一時的に利用できなくなります。

すぐに自分の銀行口座の状況を確認し、もし引き落としができていなければ、できるだけ早くカード会社に連絡してどうすれば良いのか指示を仰ぐのがベストです。

これが支払い遅延によるダメージを最小限で済ませる方法です。

デメリット2 遅延損害金が発生する

深刻度:レベル2~クレジットカードの利用料金が引落できなかった場合、支払予定日の翌日から「遅延損害金」が発生します。

遅延損害金とは支払いが遅れたことに対する「ペナルティ」です。

支払いが遅れた、イコール、カード会社と約束した日にお金を返せなかった、ということですので、ペナルティが発生してしまうわけです。

遅延損害金はいくらかかる?

遅延損害金の計算式は次のとおりとなっており、カード会社によって多少異なりますが、年利はおよそ14.6%となっています

遅延損害金=(元金×金利÷365日)×支払予定日からの経過日数

たとえば、10万円の支払いが30日間遅れれば、1,200円の損害金が発生します。

この損害金は利用料金の入金が済むまで毎日増え続けますので、一刻も早く対応をすることが重要となります。

再振替してもらえるのでは?

カード会社によっては「再振替」といって、後日、利用料金の口座振替を再び試みてくれるところもあります。

ただ、すべての会社が再振替を行ってくれるわけではないので、やはり支払遅延に気づいた時点でまずはカード会社に一報を入れることを強くお薦めします。

デメリット3 信用情報機関に支払い遅延情報が登録される

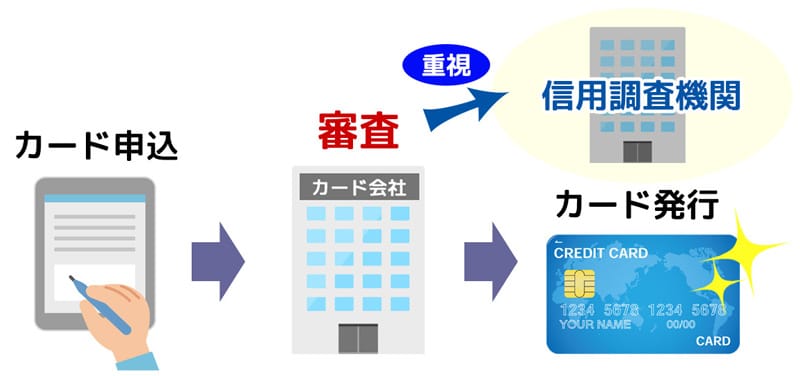

深刻度:レベル3~あなたがお使いのクレジットカードを発行した時に、カード会社による「審査」が行われたことを覚えていますでしょうか。

この審査を行う際に、カード会社が重視しているのが「信用情報機関」に登録されているデータです。

信用情報機関とは

信用情報機関は個人のクレジットカードやローンの利用状況などを記録・管理している団体です。

国が認定している信用情報機関はこちらの3つとなっていて、これらの機関はお互いに情報を共有しています。

|

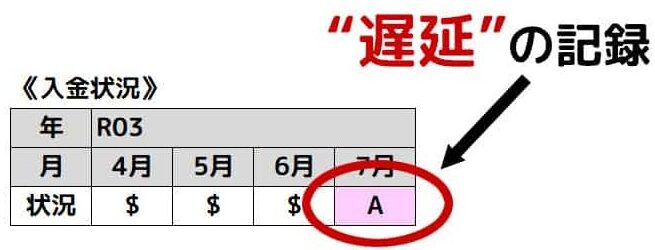

カードの支払日に料金の引き落としができなかった場合、支払いを「遅延した」という情報が記録されます。

このような情報がクレジットヒストリー、通称「クレヒス」と呼ばれている個人情報です。

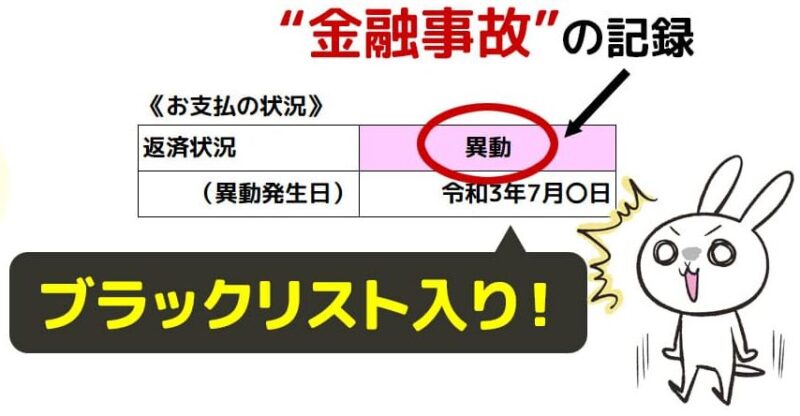

そして、何らかの事情でさらに返済が遅れてしまうと、深刻度もさらにアップします。

支払予定日から約2か月、あるいは3か月以上遅れると、「金融事故」として記録され、いわゆるブラックリスト入りしたことになります。

こうなるとクレジットカードは強制解約となり、しかも新たにカードを作ったり、ローンを組もうと思っても審査に通りにくくなってしまいます。

もっと身近なところで言えば、新しいスマホに変える時に分割払いで購入する事さえもできなくなるのです。

ただ、これは当然と言えば当然です。

お金を返してくれそうもない人に、貸したい会社はないはずですよね。

さらに入金が遅れると…?

クレジットカードの支払いが遅れると、電話やハガキなどで督促が来ます。

でも、それすらも無視して入金をせずにいるとどんなことになるのかというと、かなり深刻な状況となってきます。

|

こうなるのだけは絶対に避けたいものです。

ブラックリストから消す方法は?

ところで、長期間滞納して金融ブラックリストに載ってしまった場合、一生クレジットカードを作れなかったり、住宅ローンや自動車ローンを組めなくなるのか?と言えばそんなことはありません。

実はブラックリストから消せる方法がひとつだけあるんです。

それは、滞納した料金をきちんと返して5年間待つことです。

5年間(※1)経過すると「金融事故」という記録がクレヒスから消えるからです。

(※1) JICCは延滞解消日から1年間

つまり、自分の名前をブラックリストから消せる方法は時間だけなのです。

やはり借りたものは期日にキッチリ返す、ということが大切なんですね。

自分の信用情報を確認したいなら…

「自分は以前、長期滞納をしたことがあるけれど、もうそろそろクレヒスから消えただろうか。」

といったように、自分の信用情報の状態が気になる場合は、各信用情報機関に情報の開示請求することができます。

手数料が1,000円程度かかりますが、これからローンを組む予定がある場合などは事前に確認してみると良いと思います。

なお、詳しい開示請求方法については各信用情報機関のホームページなどで確認してみてください。

クレジットカードを使う自信がない人にはコレ!

ここまでの内容を見て

「自分は、クレジットカードを使っていく自信がないかも…」

と感じたなら、プリペイドカードやデビットカードを使うという選択肢もあります。

プリペイドカードとは?

プリペイドカードは、あらかじカードにチャージした金額を限度額として支払いに使えるカードです。

多くの人が使っている交通系のSuicaやICOCAなどもプリペイドカードのひとつですが、便利なのはVISAやMastercardなどの国際ブランド付きのものです。

あらかじめチャージしておくというひと手間以外はクレジットカードと基本的な使い勝手は変わらない※のも便利な点です。

※ガソリンスタンドや定額サービスなど一部プリペイドカードが利用できないシーンもあります。

デビットカードとは?

チャージの手間すら省きたい、という方におすすめなのがデビットカードです。

デビットカードは銀行が発行しているカードで、自分の口座と紐づけて使います。

支払いを行うと、即時に自分の銀行口座から利用料金が引き落とされるようになっているので、限度額は口座残高までとなります。

どちらも滞納リスクがない

プリペイドカードもデビットカードも、クレジットカードのような後払いではないため、滞納というリスクがありません。

そのため、クレジットカードを使う自信がない方や、予算を決めて使いたい方におすすめのカードとなります。

でも、クレジットカードは使った方がいい!その意外な理由とは?

プリペイドカードやデビットカードでもモチロンいいのですが、個人的にはクレジットカードもできるだけ使った方がいいと考えています。

「ポイントが付いてお得だから」ということもありますが、実はもっと意外な理由があったのです。

現金主義者はご用心!「スーパーホワイト」とは?

世の中には、クレジットカードやキャッシュレス決済などを使わずに、

「やっぱり現金払いが一番!」

という現金主義の方も少なからずいらっしゃいます。

それ自体は決して悪いことではないのですが…

もしかしたら将来クレジットカードを作ったり、ローンを組んだりするときの審査が不利になる可能性があるのです。

これはプリペイドカードやデビットカードといった滞納リスクのないカードだけを使ってきた人も同様です。

そして、このようにクレジットカードはもちろん、ローンの利用履歴もまったくなく、信用情報(クレヒス)が真っ新で何の記録もない状態の人は「スーパーホワイト」と呼ばれています。

30代以上でスーパーホワイトは厳しいかも?

10代、20代ならクレジットカードを1度も作ったことがなくてもまだ不思議ではないのですが、心配なのは30代以上のスーパーホワイトです。

30代と言えば、これから自動車ローンや住宅ローンを組んだり、あるいはクレジットカードも必要になってくる年代ですが、これらの審査のときにクレヒスの状態が真っ新であると、

「この人はブラック(金融事故)から5年間以上経って、単に真っ白なだけなのではないのか?」

と、ブラック上がりのホワイト状態を疑われてしまう可能性があるのです。

これは、その人が元ブラックなのか、まったく利用履歴のない生粋のスーパーホワイトなのかを、クレヒス上では区別できないことによります。

もし、金融事故を起こしたこともないのにクレジットカードの審査に落ちてしまった…なんてことがあれば、それはスーパーホワイトであることが原因かもしれません。

クレジットカードを利用してクレヒスを磨こう!

では、スーパーホワイトを脱出するためにはどうしたら良いのでしょうか。

実はクレジットカードを作って、料金を毎月、毎月、きちんと支払っていくだけでOKなのです。

それだけで信用を蓄積することができるため、クレヒスは自然と磨かれていくのです。

また、

- クレジットカードを作ってすぐ解約する

- クレジットカードを作って一度も使わずに放置

といった行為も避けるとさらに理想的なクレヒスに近づけます!

初めての人におすすめの「クレジットカード」は?

「初めて作るならどのクレジットカードがいいですか?」

といった質問をよくいただきます。

初めてならまずは「年会費無料」の中から選ぶのがおすすめです。

ただ、実際に「どれ」という部分については、それはその人がどんな生活をしているのか?どんなことをカードに求めているのか?などによっても変わってきます。

たとえば、一例としては

- 楽天市場をよく使うなら➡楽天カード

- イオンをよく使うなら➡イオンカードセレクト

- ドコモユーザーなら➡dカード

- 話題のナンバーレスカードが欲しいなら➡三井住友カード(NL)、セゾンカードデジタル

- 海外旅行保険を無料で付けたいなら➡エポスカード

などです。

カードはポイントサイト経由で発行するのが断然お得!

そして、クレジットカードを作る際に絶対におすすめしたいのがポイントサイト経由で発行することです。

モッピーやハピタス などのポイントサイトには、クレジットカードの発行案件が多数掲載されていますので、その中から選んで発行するとポイントがもらえてお得です。

なお、ポイントサイトの詳しい利用方法はこちらの記事でご案内しています。

上手に利用すれば月に1万円以上のお小遣い稼ぎもできますので、ぜひ活用してみてください。