クレジットカードのNG行為、あなたは本当に大丈夫ですか?

クレジットカードは手元に現金が無くても買い物ができしかも利用額に応じてポイントやマイルが貯められるという便利でお得な決済方法である反面、利用者が気を付けて使わないと思わぬ落とし穴にはまってしまう危険性もあります。

そこで今回はクレジットカードを1枚でも持っている方はもちろん、これから作りたいと思っている方にも必ず覚えておいていただきたいNG行為9選をお伝えします。

中には「そんなの知ってるよ!」という内容もあるかと思いますが、再確認も兼ねてぜひチェックしてみてください。

おすすめ“お得”情報!

- 三井住友ゴールドNL 100万円をムリなく達成するには?

- みんなの銀行 口座開設だけで全員1,000円ゲット!

- ポイ活 ポイントサイト完全攻略ガイド

- エポスカード ゴールド招待を最速でもらうには?

- 楽天銀行 わずか3日でVIPになれた方法とは?

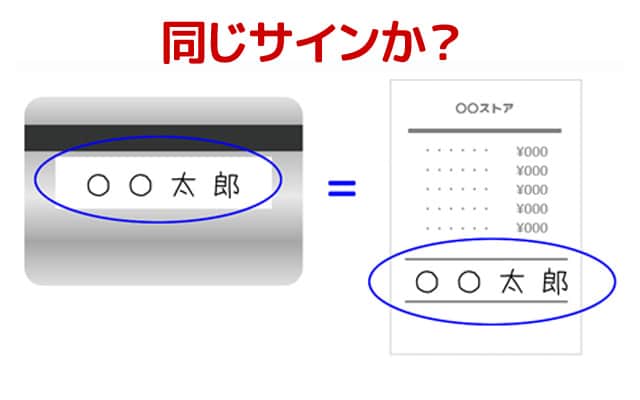

1. 裏面にサインをしないで使う

クレジットカードが手元に届いたらまず初めにするべきことそれはカードの裏面に署名つまりサインをすることです。

カードの利用規約にも「カードを受け取ったら直ちに署名をしなければならない」と書いてあります。

そんなの当然だよと思ったかもしれませんが、サインをしないまま持ち歩いたり使ったりする人も意外と少なくないのだそうです。

サインにはどういう意味があるのか?

そもそもサインにはどういう意味があるのかと言うと、カード利用時に伝票やタブレットにサインを行った際、不正利用防止のためにカードのサインと一致しているかどうかを店員さんが確認するためのものとなっています。

そのためカードにサインが無ければ利用を断られる可能性があります。

でも本当に怖いのはカードを紛失したときです。

普通はクレジットカードを紛失して仮にそれが誰かに悪用されてしまったとしても、クレジットカードには盗難保険というものが付いているので、自己負担せずにカード会社が補償してくれます。

ただ、裏面にサインがないカードが不正に利用された場合は、カード保有者の過失ということで補償の対象外となってしまうんです。

つまり不正利用分であっても自分で負担しなければならないのです!これは本当に怖いことですよね。

あなたのカードは大丈夫でしょうか?

特にカードの更新時に新しいカードが届いたときはついサインをし忘れてしまうのでぜひご注意ください。

2. カードの支払いが遅れる

クレジットカードを使っていくうえで気を付けたいのが支払いを遅延しないということです。

「今月はカードでつい買い物をしすぎてしまい引き落としに間に合いそうもないけれど督促が来たら支払えばいいか!」

なんていう楽観的な考えはクレジットカードに関しては絶対にNGなんです。

実はクレジットカードの「クレジット」には英語で「信用」という意味があります。

クレジットカード会社は利用者を信用して一時的にお金を立て替えてくれたようなものですので、支払いが遅れるという事はこの信用を裏切ってしまうことになり、思っている以上にデメリットがあるんです。

支払い遅延によるデメリットは?

まずは、支払い遅延による損害金が発生するため、本来支払うはずだった金額よりも多く払う事になってしまいます。

そして支払い遅延を何度も繰り返すとクレジットカードの強制解約という事態に発展する可能性もあります。

これだけでもかなりのデメリットですが本当に怖いのはここからです。

実はカード利用者が支払いを滞納したという情報は「信用情報機関」に記録として残ってしまいます。

簡単に言えばブラックリストに載ってしまったようなものです。

そしてこの情報は多くのクレジットカード会社が参考にするため、ほかのクレジットカードを申し込んだときに審査に通らなくなくなってしまうのです。

しかもそれだけでは済まなくて、

- 携帯電話の新規契約や機種変更ができなくなる

- 住宅ローンやマイカーローンあるいは教育ローンなどを組もうとおもったときに組めなくなる

という可能性まで出てきますので、クレジットカードの支払いは遅れないよう引き落とし口座の残高には十分注意していただければと思います。

※支払い遅延についてのさらに詳しい開設はコチラのページをご覧ください

3. カードを他人に貸す

悪気が無くてもついやってしまいそうなのが自分名義のクレジットカードを誰かに貸すという行為です。

友達や知り合いに貸してはいけないのはもちろんですが、ついやってしまいがちなのが“家族に貸す”というものです。

「このカードで買っといて!」

とカードを渡して家族に買い物を頼みたくなることもあるかも知れませんが、これはカードの利用規約に違反する行為なんです。

また、貸した相手が頼んだ物以外の買い物をしてしまっても、もちろんカードの名義人に支払義務が発生します。これはネットショッピングでの利用でも同じです。

もし家族にもカードを持って欲しい場合は、家族カードを作ったり、本人名義のカードをきちんと発行するようにしてください。

4. 利用明細をチェックしない

よくクレジットカードが怖いと言われる理由のひとつについ使いすぎてしまうということがありますよね。

でも、Webサイトやアプリでカードの利用明細を確認すれば自分が今どのくらい利用したのかがわかりますので使いすぎの防止に役立ちます。

そのため利用明細は面倒でもこまめにチェックするのがおすすめです。

でも利用明細をチェックする目的はそれだけではないんです。

万が一利用明細に身に覚えのない履歴があればそれは第三者によるカードの不正利用の可能性もありますので、気づいた時点でクレジットカード会社に連絡すれば早めに対処できるんです。

ということで、安全面からも利用明細をチェックしないままカードを使い続けるということは避けたいものです。

5. 怪しいネット通販で使う

最近増えているインターネット上のトラブルのひとつが、消費者庁も注意を促しているネット通販詐欺です。

ネット通販詐欺とはニセモノのショッピングサイトを立ち上げて、相場よりも安く品物を販売し、実際には発送しなかったり、あるいはニセモノを発送したりする詐欺行為です。

ニセサイトだと気付かずに自分のクレジットカード情報を入力して買い物を行ってしまえば商品が届かないというだけではなく、大切なクレジットカード情報を犯罪者に知られてしまうことになります。

そして流出したカード情報はさらなる詐欺や犯罪行為に利用されてしまう可能性があるのです。

もし偽サイトを利用してしまったと気づいたらそれ以上の被害を防ぐためにもただちに最寄りの警察署とカード会社に連絡をしてください。

一昔前の偽サイトは日本語表現が不自然だったりよく見ればニセモノだと気づけるものが多かったのですが、最近の偽サイトは巧妙に作られていて、一見しただけではニセモノだと気づきにくいものも増えています。

人気のブランド品が相場よりも極端に安く販売されていたり市場で手に入りづらい希少品が普通に販売されている場合などは、詐欺目的のニセサイトの可能性が高いのでどんなに魅力的でも絶対に利用しないことをおすすめします。

6. よく理解せずにリボ払いをする

あなたはリボ払い(リボルビング払い)の仕組みをきちんと理解しているでしょうか?

リボ払いはカード利用残高を毎月一定額ずつ支払っていく方法です。

高額な商品を購入して一括で支払えない場合でもリボ払いにしておけば毎月決めた額だけを支払えば済むので、とても便利なしくみのように思えます。

ただ、リボ払いをすると利息が発生してしまい、しかもこれが15%前後とかなり高い利率なんです!

仮に10万円の利用額を月々5000円のリボ払いにした場合利率が15%なら、合計20回2年近くかけて返済しなければならず、しかも利息を11,855円も支払わなければならないのです。

そして利用額が増えるほど利息もさらに大きくなり、支払期間も長期化します。

クレジットカード会社としてはリボの利息で利益を出したいため、キャンペーンやキャラクターなどで必死にリボの勧誘をしてきますが、それを真に受けて気軽にリボを利用するのは絶対にNGです。

もしやむを得ず使う場合もリスクを十分に理解したうえで利用するよう心掛けてください。

7. 複数のカードを同時に申し込む

新しいクレジットカードを作るときの大きなメリットと言えば、入会特典としてポイントがもらえることですよね。

5000円や1万円相当の高額ポイントがもらえれば結構なお小遣い稼ぎになるため、つい何種類ものクレジットカードを同時に申し込みたくなってしまうかもしれません。

でもこれもNG行為のひとつなんです。

クレジットカードを同時にいくつも申し込んだことはそれぞれのクレジットカード会社にバレバレです。

そしてカード会社はこう考えます。

『複数のクレジットカードをすぐに必要としているのは、その人がお金に困っていてるからで、急いでキャッシングをしたいのではないだろうか?

それに、貸したお金はちゃんと返してくれるのだろうか?』

そして、最終的に“リスクが高い人”と判断されてしまい、カード発行の審査がNGとなる可能性があるのです。

一度カードの審査に落ちてしまうとしばらくの間は別のカードを作ろうと思っても作れない恐れがあります。

そんなことにならないためにもカードの申し込みは1か月に2枚程度とどめて、それ以上申し込みたい場合は月を分けて申し込むのがおすすめです。

8. すぐに解約する

作ったカードをすぐに解約するという行為は、入会ポイント目当てでカードを申し込んだ人によくありがちです。

でも実はこれも自分の首を絞める行為なんです。

というのも、クレジットカード会社では新規にカードを発行する際にコストが発生するため、その後カードを使ってもらうことでそのコストを回収しようと考えています。

それなのにすぐに解約されてしまったのではカード会社としてはマイナスです。

どのカード会社も利益を生み出してくれそうもない人にはカードを発行したくありませんので“発行してはすぐに解約する”という行為を繰り返してしまうと、新規カードの審査に通りにくくなってしまうのです。

ということで、発行してすぐ解約という行為もやめておくのが正解です。

カードを解約したいなら…

それでも不要なカードはやっぱり解約したくなりますよね。

その場合でも、何度か利用し、しばらく経ってから解約することをお薦めします。

というのも、「使わずにすぐに解約した」という履歴も、先ほどカードの遅延はNGという項目で登場した「信用情報機関」の記録に残ってしまうためです。

もしカードを使う機会があまりない、という場合は、15円から購入できるアマゾンギフト券(Eメールタイプ)などを買って購入履歴を作るのもおすすめです。

9. クレジットカードの現金化

現金がすぐに必要な場合に利用できる便利な方法として、少し前に話題になったのが“クレジットカードの現金化”です。

カードの現金化とはクレジットカードのショッピング枠を現金に換える行為です。

よくあるのが現金化業者が指定する商品をクレジットカードで購入しその商品を買い取ってもらうことで、現金を得るという方法です。

実は、このカードの現金化自体は完全に違法というわけはなくグレーゾーンなのですが、そもそもクレジットカード会社の規約で禁じられている違反行為なんです。

そして、換金目的でカードを利用すると、カードの利用停止や強制解約となるだけでなく、思わぬ犯罪やトラブルに巻き込まれる可能性もありますので、カードの現金化は絶対に利用しないようにしてください。

クレジットカードNG行為まとめ

さて、ここまでのNG行為をまとめるとこちらのとおりです。

- 裏面にサインをしないで使う

- カードの支払いが遅れる

- カードを他人に貸す

- 利用明細をチェックしない

- 怪しいネット通販で使う

- よく理解せずにリボ払いをする

- 複数のカードを同時に申し込む

- すぐに解約する

- クレジットカードの現金化

正しく使えばクレジットカードはとても便利な決済方法ですのでこれからもお得に使っていきたいものですね。