楽天銀行は普通預金の金利がメガバンクの100倍!!

メガバンクの普通預金の金利は、今や史上最低、ほぼゼロと言っても過言ではない0.001%まで下がってしまっています。

そんなメガバンクの20倍にあたる0.02%という普通預金の金利を実現しているのが、楽天グループのネット銀行「楽天銀行」です。

楽天銀行は楽天グループ内のさまざまなサービスとの親和性が高くなっており、楽天経済圏をよく利用する方に特にメリットが多い銀行となっています。

今回は他の楽天のサービスと連携させることで、普通預金の金利をメガバンクの100倍の0.1%アップすることもできる楽天銀行のメリット5つと、デメリット3つをご紹介します。

おすすめ“お得”情報!

- 三井住友ゴールドNL 100万円をムリなく達成するには?

- みんなの銀行 口座開設だけで全員1,000円ゲット!

- ポイ活 ポイントサイト完全攻略ガイド

- エポスカード ゴールド招待を最速でもらうには?

- 楽天銀行 わずか3日でVIPになれた方法とは?

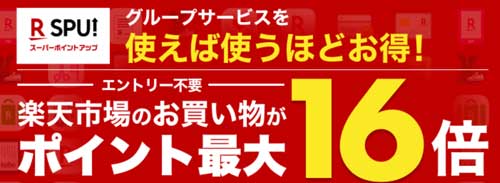

メリット1 楽天市場のポイントが+1倍に

楽天市場ではSPU(スーパーポイントアッププログラム)という会員向けの優遇特典が用意されていることはご存じかと思います。

楽天に会員登録しただけだとポイントの還元は1倍なのですが、楽天グループのサービスを利用することで「+○倍」となり、最大で16倍までアップ可能であると楽天市場のホームページに書いてあります。

たとえば楽天市場で買い物をする際に楽天カードで支払えば+2倍となり、さらに楽天カードの引き落とし口座を楽天銀行に設定すると+1倍になります。

つまり楽天カードで支払って→楽天銀行から引き落としするだけでポイント還元がいつでも4倍になるのです。

その他のサービスも利用してSPUの倍率をさらにアップするとさらにお得に楽天市場が利用できるので、どんなサービスがポイントアップ対象なのか以下をチェックしてみてください。

キャンペーン期間中も有効に

楽天市場では複数ショップの買い回りをするとポイント還元率が何倍にもアップすキャンペーン「お買い物マラソン」がよく開催されますが、SPUのポイント+○倍はお買い物マラソン開催中も有効となります。

たとえばもともとSPUで4倍の人が、お買い物マラソン中に3ショップ買い回りをして「ポイント3倍」になれば、合計7倍のポイント還元になります。

これはうまく活用したいものですね。

メリット2 普通預金の金利がメガバンクの100倍に!!

冒頭でもお伝えしたとおり、今やメガバンクの普通預金の金利は0.001%にまで下がっています。

楽天市場は通常でも0.02%とメガバンクの20倍なのですが、これを簡単な方法で100倍の0.1% ※1までアップすることができるんです!

※1 2022年4月からは300万円まで0.1%、それ以上は0.04%となりました

それは楽天証券の口座を開いて楽天銀行の口座と紐づけするという方法です。

これを楽天ではマネーブリッジと呼んでいます。

楽天証券といえば投資を行うためのサービスですので、なんとなくハードルが高いようなイメージがあるせいか口座を持っていない方も多いかもしれません。

ただ実際に投資を行わなくてもマネーブリッジは設定できますので、楽天銀行を使うなら楽天証券の口座も開いてしまうのがおすすめです。

マネーブリッジの設定は簡単

マネーブリッジの設定は、楽天銀行にログインして、「投信証券」を選び、「マネーブリッジ申込」ボタンから利用申込が行えます。

なおマネーブリッジは、設定が完了するとすぐに金利が0.1%になるわけではなく翌月からの適用となりますのでご注意ください。

※1 2022年4月1日からは300万円を超える部分は年利0.04%となります

モッピー経由がお得!

ポイントサイトのモッピー経由で楽天証券に申し込みを行うと、ポイントが獲得できてお得です!

私が見たときには10,000ポイント(=1万円分)もらえるような時期もありましたので、ぜひ確認してみてください。

メリット3 ATM利用手数料が最大7回/月無料に

楽天銀行は実店舗がないネット銀行ですので、お金を引き出したり預けたりする場合は、コンビニのATMなどを利用するようになります。

ただATMの利用手数料は、新規口座開設から3か月目までは月に5回まで無料なのですが、それ以降は1回目から有料となってしまいます。

毎回お金を引き出すたびに手数料がかかってしまうのはとてももったいないので、何とかATM利用手数料を無料にしたいものですよね。

ハッピープログラムを攻略せよ!

ATM利用手数料の無料回数を獲得するために絶対に攻略したいのが、預金残高や取引件数に応じてステージが決まるハッピープログラムという優遇プログラムです。

ハッピープログラムにはベーシックからスーパーVIPまでの5つのステージがあり、上のステージに行くほどATMを無料で利用できる回数が増えます。

たとえば上から2番目の「VIP」ステージになれば、月に5回まで無料となるのですが、その条件は残高100万円以上または取引20件以上と、なかなか厳しいものになっています。

引用:https://www.rakuten-bank.co.jp/happyprogram/

対象サービスでもポイント3倍

ハッピープログラムを攻略すれば、楽天銀行の対象サービスの利用でも楽天ポイントが獲得できるようになります。

たとえば楽天銀行を給与・賞与・年金の受取口座に指定すると、取引1件ごとに「ベーシック」なら1ポイントであるのに対し、「VIP」なら3ポイント獲得できます。

メリット4 利用可能なATMの種類が多い

楽天銀行で使えるATMとしては、各コンビニATMのほかにも、イオン銀行、ゆうちょ銀行、三菱UFJ銀行、みずほ銀行、そして駅にあるVIEW ALTTE(ビューアルッテ)や、Patsat(パッとサッと)などのATMも利用できます。

メガバンクなどの実店舗を持つ銀行の場合、店舗数が多くて利用しやすいコンビニATMを使うとなると基本的にはいつでも有料ですので、

上記のどこのATMを使ってもステージに応じた回数の範囲内で無料となるのはうれしいサービスと言えます。

時間外手数料の設定がない

実店舗をもつ銀行のATMを利用する場合、たとえ自行のATMであっても18時過ぎたら110円とか、休日なら220円といった時間外手数料が設定されていますので、これがなかなかばかになりませんよね。

でも楽天銀行の場合は時間外手数料というものがありません。

つまり楽天銀行なら、どこのATMを何時に利用しても時間外手数料を気にしなくて大丈夫なのです。

仕事の帰りが遅くなったときや、日曜祝日にお金をおろしてもステージに応じた回数の範囲内で無料なので、これは地味にありがたいメリットと言えます。

メリット5振込手数料の無料回数を増やせる

楽天銀行口座からネット上で振り込みを行う場合、振込手数料は楽天銀行あてなら無料、他行あてなら145円となっています(2023年5月時点)。

もともと振込手数料が安く設定されている楽天銀行ですが、ハッピープログラムでステージをアップすると、他行あての振込手数料も無料にすることができるのです。

たとえば「VIP」ステージ以上になれば、月に3回まで無料となります。

繰り返しになりますが、やはり楽天銀行を活用するならVIPまでステージを上げて利用するのが断然お得なのです。

楽天ポイントでの支払いもOK!

これだけでも十分メリットと言えますが楽天銀行の場合、この振込手数料を楽天ポイントで支払うことも可能となっています。

その月の無料回数が足りない場合などに覚えておくと便利です。

楽天銀行のデメリットは?

ここまでは楽天銀行のメリットをご紹介してまいりましたが、デメリットと言える点もありますのでご紹介します。

私は基本的には楽天銀行はとても便利でお得な銀行だと思っていますが、それはデメリットも知っていればこそですので、ぜひこちらの方もしっかりご確認いただければと思います。

デメリット1 ステージをアップしないとATM手数料がかかる

楽天銀行には自社のATMというものがないため、コンビニなどの提携ATMを利用するようになりますが、ハッピープログラムが「ベーシック」のままだとATM利用手数料(220円または275円)がかかってしまいます。

つまり楽天銀行のATMを利用する予定があるなら、少なくとも10万円以上の預金または取引回数5件という条件をクリアして「アドバンスト」以上にしておかないと、1回目からATM手数料を払うことになってしまいますので注意が必要です。

デメリット2 大きな額を一度に引き出せない

楽天銀行はATMで自分の口座からお金を出金できる金額が1日50万円までとなっています。

楽天銀行のカスタマーセンターに電話をしてお願いをすれば、一時的に100万円まで枠を広げてくれはするのですが、電話がつながりにくいことも多く、しかも増枠は電話をしたその日に限るので、なかなか面倒です。

仮に200万円必要になった場合は4日間に分けてわけて引き出すか、あるいは毎日カスタマーセンターに電話をかけて増枠してもらい、2日間に分けて引き出すしかありません。

これでは急に大きなお金が必要になった場合にとても困ってしまいますよね。

実はATMからの出金の上限については、他のネット銀行やメガバンクなどでも同等なのですが、メガバンクなどは実店舗がありますので、営業時間内に窓口に行けば預金額を全額引き出すこともできます。

窓口に行けばこのほかにもさまざまな相談ができますので、窓口がないことこそ楽天銀行などのネット銀行の最大のウィークポイントだと思います。

でも裏を返せば、窓口(店舗)を持たずにコストの削減ができているからこそ、その他のサービス面で利用者に還元できているので、これは仕方のないことだと思います。

デメリット3 口座凍結のリスクがある

これは楽天銀行に限らないのですが、ネット銀行は便利に利用できるのをいいことに、振り込め詐欺などの犯罪に口座を悪用されるケースも少なくないようです。

そのため、たとえ善良な一般の人の口座であっても

- 不特定多数からの入金

- 不特定多数のパソコンからのログイン

など、楽天銀行から見て「一般的ではない取引」があったと判断された場合に、一時的に口座を凍結する措置を取ることがあるようなのです。

実は私の友人も実際に口座を凍結されたことがあります。

もちろん真っ当な仕事をしている人ですが、一時期、複数の人から同じ金額が入金されるようなことがあったため、これが「一般的ではない取引」と判断されてしまったようです。

その後、口座凍結は解除されたものの、けっこう何日もかかってしまったそうで、それまでお金が引き出せなくて困ったそうです。

この話を聞いて以来、日常的に使うメインバンクはやはり融通が利く実店舗がある銀行にして、楽天銀行はサブ口座として使うのがいいと思っています。

まとめ

さて楽天銀行の5つのメリットと3つのデメリットをご紹介しましたがいかがでしたでしょうか。

楽天銀行には確かにデメリットもありますが、その内容をしっかり理解したうえで使えば、各種手数料も安く、取引で楽天ポイントももらえ、何よりメガバンクの100倍という高い普通預金金利という素晴らしい恩恵にあずかれます。

楽天銀行はそのメリットを最大限に生かせるようにハッピープログラムでステージをアップして、賢く活用すれば、毎日の生活に大いに役立ってくれる銀行です。

ぜひうまく活用してみてください。