「Web通帳は怖い」って聞いたけど…

このところ、いくつかの銀行で新規口座開設分から紙の通帳を有料にする動きが始まっています。

そのため口座開設時に従来の「紙の通帳」を作らずに、パソコンやスマホで見られる「Web通帳」を選ぶ人が増えているようです。

こちらはメガバンクのひとつである三井住友銀行のホームページにあった資料ですが、2015年はわずか16万件程度だったWeb通帳の申込件数が、2020年には約87万件にまで増えています。

そして三井住友銀行では2021年3月時点で500万人がWeb通帳を利用しているようです。

そんな人気のWeb通帳ですが、メリットが多い反面、紙の通帳にはなかったデメリットもあります。

そこで今回は、Web通帳のメリットやデメリット、そして”Web通帳のリスク”にどう備えればいいのか?についてお伝えしたいと思います。

これから銀行の口座開設をしようと思っている方や、Web通帳へ切り替えるべきか悩んでいる方はぜひ参考にしてみてください。

おすすめ“お得”情報!

- 三井住友ゴールドNL 100万円をムリなく達成するには?

- みんなの銀行 口座開設だけで全員1,000円ゲット!

- ポイ活 ポイントサイト完全攻略ガイド

- エポスカード ゴールド招待を最速でもらうには?

- 楽天銀行 わずか3日でVIPになれた方法とは?

そもそも「Web通帳」とは?

Web通帳とはパソコンやスマホなどを使ってインターネット上で入出金や残高の照会ができるサービスです。

銀行によっては“デジタル通帳”や“インターネット通帳”と呼んでいたり、独自の名前を付けているところもあります。

ネットバンキングの入出金明細のことだと思っている方もいるようですが、Web通帳は通帳機能に特化した別のサービスです。

ただ、「Web通帳」としてサービスを提供していない銀行もありますので、その場合は、やはりネットバンキングの入出金明細を確認するようになります。

またネットバンキングの場合は、紙の通帳を同時に使える銀行や口座もありますが、「Web通帳」の場合は紙の通帳との併用ができないという違いもあります。

このあたりは後ほどもう少し補足したいと思います。

Web通帳のメリットは?

まずはWeb通帳のメリットを3つご紹介します。

メリット:1 利用手数料がかからない

ひとつ目のメリットは、Web通帳は無料で使えることです。

最初にお伝えしたとおり、すでにいくつかの銀行では新規口座開設分を対象に紙の通帳の有料化が導入されています。

メガバンクで言えば、三井住友銀行やみずほ銀行では2021年から導入済みで、三菱UFJ銀行でもいよいよ2022年4月から有料化がスタートしますので、これでメガバンク3行は全て有料となります。

これに対しWeb通帳なら申込さえ行えば無料で使うことができますので、今後ますます選ぶ人が増えるのでは?と予想されます。

メリット:2 記帳や繰り越しが不要

2つ目のメリットは記帳や繰り越しの手間がないことです。

紙の通帳の場合、“自分で記帳をする”という手間をかけないと入出金の明細が残せませんよね。

それが面倒だからと言って、長い間放置してしまうと取引状況がまとめて記帳されてしまい(一括、一括記帳などと記載されます)、この期間の明細がまったく分からなくなってしまいます。

そして、しばらく使っていると今度は、新しい通帳への繰り越しという手間が発生します。

手間だけならいいのですが、銀行によっては繰り越し時にも手数料がかかってしまいます。

たとえばみずほ銀行なら、新規発行時と同じ1,100円です(対象口座はこちらと同じ)

このように紙の通帳の利用には、意外と手間やお金がかかるんです。

一方、Web通帳の場合は自動的に取引履歴がデータとして記録されますので、「記帳」や「繰り越し」という概念そのものがなくなります。

そして、ログインすれば常に最新の履歴がネットで確認できるというのもWeb通帳の大きなメリットです。

メリット:3 通帳の紛失・盗難のリスクがない

3つ目のメリットは、紛失や盗難のリスクがないことです。

Web通帳は物理的な通帳が存在しないため、失くしたり、盗まれたりという心配がありません。

また、Web通帳はログインIDやパスワードの管理は必要となりますが

「家の中のどこに通帳を置いたら安全なんだろう?」

と保管場所に悩む必要もありません。

また紙の通帳の場合、不要になった過去の通帳を処分するにもそのままゴミ箱にポイというわけにいかず、シュレッダー等で細断する必要がありますが、Web通帳ならそういった手間も発生しません。

以上がWeb通帳の主なメリットですが、このほかにも銀行によっては手数料や金利の優遇などの特典が用意されている場合もありますので確認してみてください。

Web通帳のデメリット&リスクは?

さて、便利でお得に使えそうなWeb通帳ですが、紙の通帳にはなかったデメリットもあります。

そこでWeb通帳のデメリットやリスクを4つお伝えします。

デメリット:1 紙の通帳が使えなくなる

ひとつ目は、これまで紙の通帳を使っていた人がWeb通帳に切り替えると、紙の通帳の方は使えなくなるというものです。

ATMで記帳ができなくなるのはもちろんですが、窓口で入出金を行う場合にはキャッシュカードに加えて、届出印や運転免許証などの本人確認書類が必要になります。

普段はATMを利用すれば問題ないと思いますが、ATMの利用限度額を超えた高額な入出金を行いたいときには、ちょっと面倒になってしまいますね。

デメリット:2 照会可能期間がある

2つ目はWeb通帳には入出金明細の照会可能期間が決められているということです。

つまりこの期間を過ぎると明細が見られなくなってしまうのです。

紙の通帳の場合は、過去の通帳を手元に残しておけば、何年前の記録でも見ることができましたのでこの点はWeb通帳のデメリットと言えそうです。

特にWeb通帳のサービスが提供されていない銀行の場合は、ネットバンキング上の入出金明細を確認するようになりますが、その場合過去1、2年程度しか見られないところも少なくないようです。

ただ、ゆうちょ銀行やメガバンクについては今後はあまり心配しなくてもいいのかな?と思います。

というのも、近年はこちらのとおり10年、20年とかなり長期間の照会ができるようになってきたからです。

それでもデジタルデータだけでは不安、という事であれば、定期的に明細をダウンロードして、ファイルの状態で保存しておいたり、あるいは印刷して物理的に残しておくと良さそうです。

デメリット:3 通帳のコピーを求められた場合に戸惑う

3つ目は、通帳のコピーを求められた場合に戸惑う可能性がある、というものです。

給付金や年金の申請、住宅ローンを組むとき、あるいはアルバイトやパートを始めるときなどに通帳のコピーを求められることがありますが、Web通帳の場合は物理的な通帳がないので、一瞬ちょっと戸惑ってしまうかもしれません。

ただ、これについてもあまり心配する必要はなく、紙の通帳の代わりに画面のキャプチャを提出することで対応できます。

どの部分をキャプチャすれば良いのかは提出先によって異なりますので、それを確認するのが手間と言えば手間かもしれませんね。

デメリット:4 家族が口座の存在に気付かない可能性も?

4つ目は紙の通帳がないことで、口座名義人の家族が口座の存在に気付かない可能性があるというものです。

これはあまり考えたくないことですが、万が一、口座の名義人が意識不明になったり、あるいは亡くなって相続が発生した際に、家族が口座の存在自体に気づかなかったら、その口座のお金はどうなるのか?という心配です。

キャッシュカードがあれば恐らく大丈夫だとは思いますが、Web通帳を利用するなら備えるべきリスクなのでは?と考えます。

そしてこれはWeb通帳に限った話ではありません。

ネット証券やネット銀行などをお使いの場合にも、何らかの形で情報を残しておく方法を家族で話し合う、ということが必要な時代になってきたのかな?と思います。

まとめ

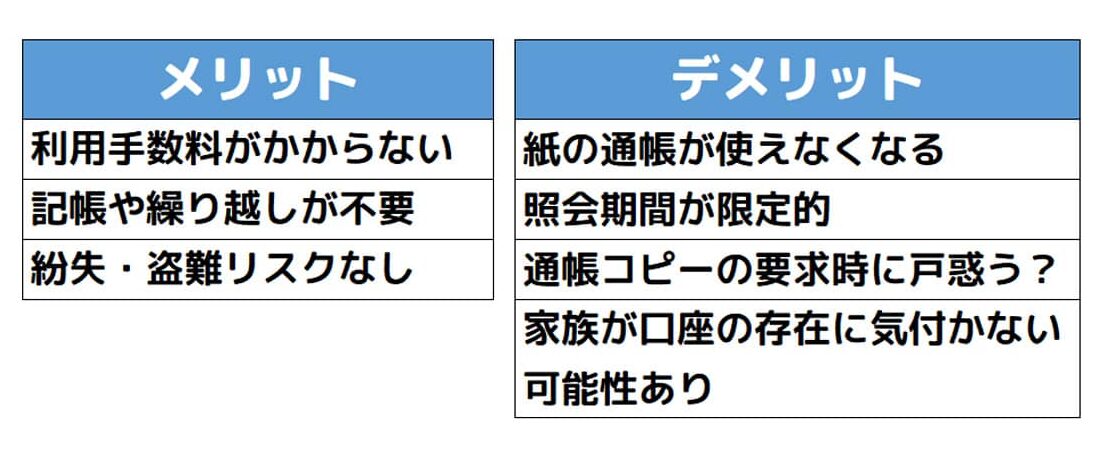

さてWeb通帳のメリットとデメリットをまとめるとこちらのとおりです。

Web通帳、紙の通帳、それぞれにメリットとデメリットがありますので、どちらが自分により合っていそうか?をよく考えて選んでみてはいかがでしょうか。