「みずほ銀行」だけじゃない、紙の通帳が続々と有料に!

2021年はみずほ銀行を筆頭に「紙の通帳」が続々と有料化になったことをご存じでしょうか。

「今まで無料が当たり前だと思っていた通帳が有料になるなんて!」

と驚いた方も少なくないと思いますが、実は有料化されたものはそれだけではないんです。

開設されてから長い間利用されていない口座には、毎年1,000円以上の口座維持手数料を課すという銀行も続々と登場しています。

つまり、これまでは自分のお金を守って増やすための銀行だったはずが、銀行に預けるとむしろお金がどんどん減っていく可能性が出てきたわけです。

そこで今回は、

|

についてお伝えしますのでぜひ最後までご覧ください。

おすすめ“お得”情報!

- 三井住友ゴールドNL 100万円をムリなく達成するには?

- みんなの銀行 口座開設だけで全員1,000円ゲット!

- ポイ活 ポイントサイト完全攻略ガイド

- エポスカード ゴールド招待を最速でもらうには?

- 楽天銀行 わずか3日でVIPになれた方法とは?

「みずほ銀行」の状況は?

まずは最近なにかと話題の「みずほ銀行」の状況です。

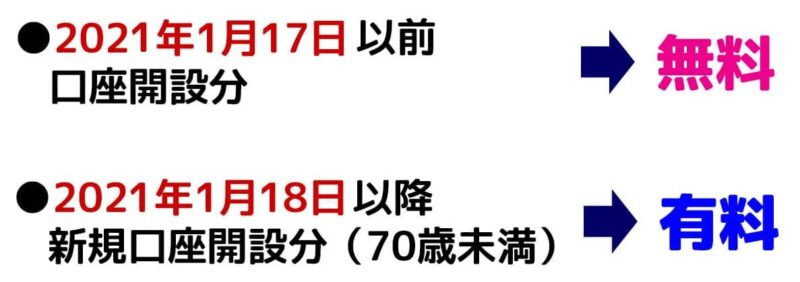

みずほ銀行では、2021年1月18日以降に新たに口座を開設し、紙の通帳を発行した場合に、1冊あたり1,100円の手数料がかかるようになりました。

ただし対象年齢は70歳未満、つまり69歳までの人に限られますので、70歳以上ならこれまでどおり無料で紙の通帳が持てます。

特に気を付けるべき人とは?

この手数料導入で特に気を付けるべきなのは、就職などでこれから口座を新たに開設する予定がある人かなと思います。

その場合は、できるだけみずほのネットバンキング「みずほダイレクト」を利用するようにし、紙の通帳を作らないのがおすすめです。

すでに口座を持っている人は対象外

ただ、2021年1月17日までに口座開設が済んでいた人(既に利用中だった人)は、有料化の対象外となっています。

このあたりは誤解している人もいるようなのでしっかりおさえておいてください。

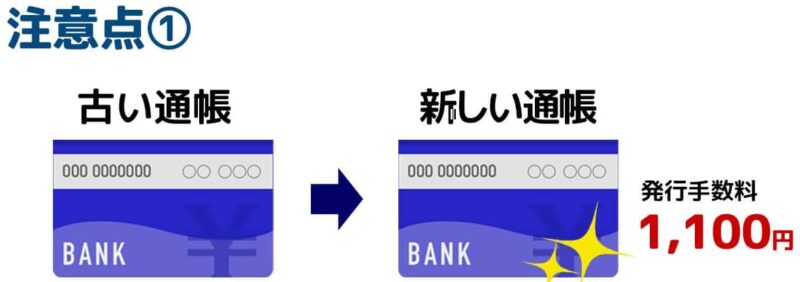

注意1 繰り越し時にも1,100円かかる

さて、ここで注意点を2つお伝えします。

ひとつめは、1冊目の通帳を有料で作った方は、2冊目の通帳に繰り越す場合にもまた1,100円の手数料を支払う必要があるということです。

これは紙の通帳を持っている限り、繰り越すたびに毎回1,100円かかる、ということですので結構痛い出費と言えます。

ただこれについても、2021年1月17日までに口座開設が済んでいた人は対象外なので、これまでどおり無料で通帳の繰り越しができます。

このあたりがちょっとちょっとややこしいですよね。

注意2 記帳しないとWeb通帳に自動切替される

そして、二つ目の注意点は、毎年1月末の時点で過去1年の間に記帳がないと、Web通帳である「みずほダイレクト通帳」に自動的に移行(切替)されてしまうということです。

つまりせっかく手数料を払って紙の通帳を手に入れたとしても、1年間記帳しなければ使えなくなってしまうというわけなんです。

そのため、まめに記帳をするか、またはさっさとみずほダイレクトに切り替えて紙の通帳を卒業してしまうのが良さそうです。

みずほ銀行では2022年1月末判定分以降の自動切替を停止することにしたようです。再開時期は未定です。

どうやら2021年2月28日に発生したシステム障害(ATMに通帳やキャッシュカードが取り込まれた事件)の影響もあるようで・・・

このところ何かとお騒がせなみずほ銀行さん、利用者のためにもぜひ頑張ってほしいものです。(2021/12/16追記)

その他の銀行は?

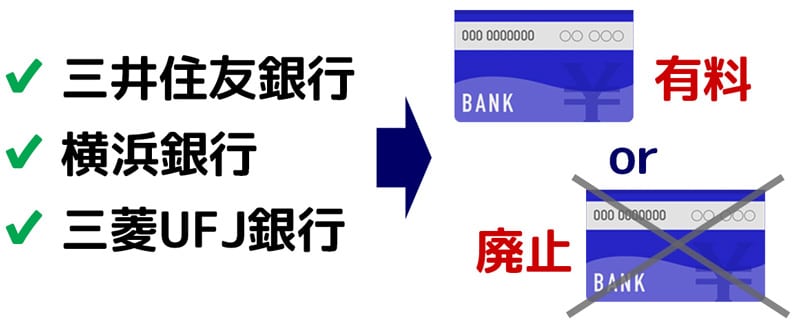

実は、紙の通帳が有料なのは何もみずほ銀行に限ったことではありません。

こちらの3つの銀行でも既に有料化、もしくは紙の通帳自体が廃止となっています。

多くの方が利用している「ゆうちょ銀行」では、今のところ紙の通帳有料化や廃止といったことは無さそうですが、他行同様に再発行時には1,100円の手数料がかかります。

それではそれぞれの銀行の状況を確認していきます。

三井住友銀行

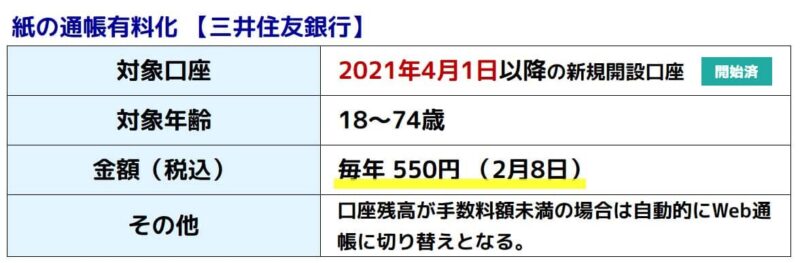

まずは、三井住友銀行ですが、こちらも2021年4月以降の新規開設口座から紙の通帳の有料化がスタートしています。

対象年齢は18歳から74歳となっています。

そして、三井住友銀行でもっとも注意したいのが、新規で発行した場合だけではなく、550円の手数料が毎年2月8日に口座から引き落とされるということです。

仮に10年この制度が継続すれば5,500円もかかってしまう計算ですので、預金は増えるどころか減る一方。もはや大損ですよね…苦笑。

そして、2月8日に残高不足で手数料が引落できなかった場合は、みずほ銀行と同様にWeb通帳に自動的に切り替えられてしまいます。

横浜銀行

次はメガバンクではありませんが、大手地銀の「横浜銀行」の導入状況もご紹介しておきます。

横浜銀行は2021年2月16日以降の新規開設口座から、紙の通帳の有料化が始まっています。

対象年齢は70歳未満、金額は1,100円ということで、このあたりはみずほ銀行とまったく同じです。

また、横浜銀行では新規に口座を開設すると、1年間はATMの時間外手数料が無料となる特典があったのですが、これも同時に廃止されています。

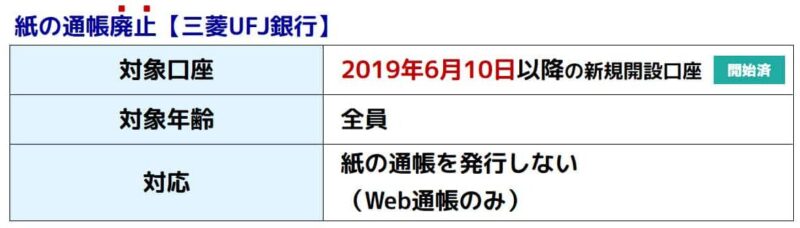

三菱UFJ銀行

次に三菱UFJ銀行ですが、紙の通帳自体、2019年6月10日以降の新規開設口座から原則として発行しないことになっています。

対象年齢は特に定められていないので、ご高齢の方を含む全員です。

ただ、あくまでも「原則として発行しない」という方針なので、どうしてもという場合は紙の通帳も発行できるようです。

その場合も、2021年12月時点では発行手数料がかからないようでした。

「口座維持手数料」って何?導入済みの銀行は?

次に、もしかしたら紙の通帳の有料化よりももっと気を付けるべきかもしれない口座維持手数料についてお伝えします。

口座維持手数料とは、文字どおり開設された口座を銀行が維持していくために必要なコストに対する手数料です。

日本ではまだ馴染みがありませんが、実は欧米ではすでに多くの銀行で取り入れられているシステムとなっています。

日本で導入済みの主な銀行は?

これを日本で導入している主な銀行としては三井住友銀行、三菱UFJ銀行、りそな銀行、横浜銀行の4行があります。

ただこちらも、ある時点以降に新規開設された口座が対象となり、それ以前から利用していた口座については対象外となります。

手数料が発生する条件は各銀行で多少の違いはありますが、基本的には2年以上使われていない口座が対象となります。

対象年齢については、三井住友銀行のみが18歳から74歳に限定されていますが、その他の銀行は特に定められていません。

ただし、さまざまな免除条件あり!

ただ、仮に2年間使っていない口座がすべてが対象ということではありません。

たとえば残高が1万円以上あったり、あるいは同じ銀行の定期預金を利用している場合などは対象外となる、といった免除条件がそれぞれの銀行で定められています。

たとえば三井住友銀行では、口座維持手数料という名目ではなく「デジタル未利用手数料」となっていて、ネットバンキングを使用している人は対象外となるといった条件もあります。

このあたりの詳細は、各銀行の公式サイトなどでよく確認していただければと思います。

口座維持手数料は“毎年”支払う必要がある

そして、2021年12月現在の手数料は、三井住友銀行が1100円、それ以外は1320円となっており、これが毎年かかってきます。

この毎年かかる、という点が利用者にとっては大きな負担になってしまいます。

注意 残高不足で口座廃止に

そしてひとつ注意したいことがあります。

それは、毎年手数料が引き落とされる時期に、口座に残高が足りない場合は、残高全額が引き落とされたうえで、自動的に口座自体が廃止されてしまうということです。

つまり、長らく使われていない口座からは口座維持手数料を徴収し、その手数料さえ払えない口座は廃止するよ!という銀行からの警告と言えます。

いずれにしても、今後使う予定がない口座は、早めに自分で解約してしまうのが正解です。

「休眠預金等活用法」で、預金没収に

2018年に「休眠預金等活用法」が施行されました。

これはどういった法律かと言うと、10年以上取引がない預金は「休眠預金」と位置付けられ、「預金保険機構」というところに残高が移管されます。

事実上、預金が没収されてしまうのです。

1万円以上の残高があれば事前に登録住所に通知が届きますが、1万円以下の場合は予告なく行われます。

「子どもの頃作った銀行がそのままになっている」

「引っ越す前に使っていた銀行口座ってどうなってたっけ?」

など、心当たりがあれば早めに確認・解約(もちろん、残高があればおろして)してしまうことをおすすめします。

なぜ手数料が次々導入されるのか?

さて、そもそも大事なお金を預けているお客さんであるはずの預金者から、なぜ銀行はこのような手数料を取るのか?というのがやっぱり気になるところですよね。

実は銀行側にもそれなりの事情があったのです。

日本では紙の通帳を発行すると、1口座につき年間200円の印紙税が発生し、銀行が国税庁に支払うことになっています。

これに対し、インターネット口座には印紙税がかからないため、銀行は必死になってネットバンキングへの誘導を行っている、というわけです。

また銀行が預金口座を維持していくためには、1口座につき年間2,000~3,000円のコストがかかるそうです。

そのため、使われていない口座はどんどん廃止して、コストを削減したいわけです。

この背景には銀行が昔のようには儲からなくなり、経営が厳しくなってしまったことがあります。

でも利用者としては損したくない!対策は?

さて、いくら銀行側の事情が分かったからと言って、利用者としてはできるだけ手数料を払わないで済ませたいですよね。

もっと言えば自分のお金を減らさずできるだけ増やしていけるよう、賢く銀行を利用したいものです。

もちろん、今使っている銀行でネットバンキングの利用を始める、というのもひとつの方法ですが、「ネット銀行」の口座を開設して、それをうまく使っていくのが最善策だと私は考えています。

ネット銀行は店舗を持たないため、その分大幅なコストが削減でき、手数料や金利の優遇といったサービスで利用者に還元してくれます。

楽天銀行なら金利が0.1%に!

たとえば楽天銀行であれば、楽天証券の口座とマネーブリッジという簡単な設定をするだけで普通預金の金利が0.1% ※1にアップします。

メガバンクや、ゆうちょ銀行の金利は0.001%ですので、実に100倍です。

これをうまく使わない手はありませんよね。

※1 2022年4月以降は300万円まで0.1%、それ以上は0.04%となります

そして楽天銀行は金利優遇のメリットだけでなく、メガバンクやゆうちょ銀行から楽天銀行へ、何度でも手数料無料で入金できる画期的な方法があるんです。

具体的な利用方法については、下記のページで詳しくご案内していますのでひご覧になってみてください。

ぜひ賢い利用者となって、これからの自分のお金を守って、増やしていきましょう!